Počet OSVČ platících odvody na důchodové pojištění poklesl od roku 2012 o téměř 6%

V prosinci loňského roku Česká správa sociálního zabezpečení (ČSSZ) evidovala více než 677 tisíc osob samostatně výdělečně činných (OSVČ), které odváděly zálohy na pojistné na důchodové pojištění, před pěti lety jich bylo cca 42 tisíc víc. Celkový počet OSVČ v průběhu pěti let mírně klesl o zhruba 13 tisíc.

Zatímco k 31. 12. 2012 bylo na okresních správách sociálního zabezpečení (OSSZ) registrováno celkem 994 088 OSVČ, loni jich ve stejném období bylo 981 355. Během pěti let poklesl počet OSVČ s hlavní výdělečnou činností bezmála o 50 tisíc, naopak počet OSVČ s vedlejší výdělečnou činností vzrostl o 37 tisíc.

Z údajů ČSSZ lze vypozorovat trend ve změnách počtu OSVČ v průběhu roku. Sledované období pěti let (2012-2016) ukazuje, že vždy na začátku a na konci roku je celkový počet OSVČ i počet OSVČ platících odvody na důchodové pojištění nižší v porovnání s letními měsíci v roce. To je způsobeno mimo jiné tím, že OSVČ ke konci kalendářního roku ukončují nebo přerušují činnost. Zkušenosti ČSSZ potvrzují, že jev souvisí také se sezónní prací. Např. zedník, pokrývač, tesař má v zimě většinou méně práce a v létě zase přibývá práce v zemědělství. Tento trend v praxi kopíruje i zájem lidí o rady, jak mají postupovat. Odborníci OSSZ nejčastěji vysvětlují tyto situace:

- Posíláte dopisy s částkou o výměře výše zálohy, když svou činnost znovu obnovím?

ČSSZ: Čísla účtů pro platby pojistného, přidělený variabilní symbol a výši zálohy zasílá OSVČ příslušná OSSZ bezprostředně poté, kdy obdržela a zpracovala oznámení o zahájení činnosti OSVČ. Zpravidla v průběhu února dále OSVČ od OSSZ obdrží tzv. inventuru OSVČ za předchozí kalendářní rok, pokud alespoň po část tohoto roku OSVČ činnost vykonávala a měla povinnost platit alespoň jednu zálohu na pojistné. Inventura obsahuje tabulku se souhrnem předpisů a plateb, které jsou podkladem pro správné vyplnění každoročního Přehledu o příjmech a výdajích OSVČ.

Jedná-li se o situaci, kdy jde o znovuzahájení činnosti, je výše záloh a povinnost jejich placení stanovena podle Přehledu o příjmech a výdajích za předchozí kalendářní rok a s ohledem na charakter činnosti hlavní nebo vedlejší.

- Po několika letech jako OSVČ jsem v polovině ledna nastoupil do zaměstnání. Podnikání chci mít jako vedlejší činnost. Musím změnu ohlašovat a i nadále platit zálohy, v jaké výši?

ČSSZ: Od měsíce, ve kterém OSVČ nastoupí do zaměstnání, může být samostatná výdělečná činnost považována za vedlejší, jestliže z titulu zaměstnání je účastna nemocenského pojištění. Důvod výkonu vedlejší činnosti je nutné příslušné OSSZ oznámit, a to kdykoliv v průběhu roku, nejpozději však s podáním Přehledu o příjmech a výdajích za rok, ve kterém chce být OSVČ považována za „vedlejší“. Otázka placení záloh na pojistné na důchodové pojištění však není jednoznačná. I při výkonu vedlejší samostatné výdělečné činnosti vzniká OSVČ za zákonem stanovených podmínek povinnost platit zálohy. Rozhodnou skutečností je výše daňového základu v předchozích letech. Pokud OSVČ ještě nepodala Přehled o příjmech a výdajích za předchozí rok, odvíjí se povinnost platit zálohy na pojistné v měsíci, ve kterém se činnost stala vedlejší, a v následujících měsících, od výše daňového základu uvedeného v Přehledu o příjmech a výdajích podaném v předchozím roce. Pokud daňový základ dosáhl rozhodné částky, pak je OSVČ povinna platit zálohy na pojistné i v době, kdy už vykonává vedlejší činnost. Jestliže daňový základ rozhodné částky nedosáhl, pak zaniká povinnost platit zálohy na pojistné za měsíce, ve kterých OSVČ vykonává vedlejší činnost. OSVČ „vedlejší“ má rovněž povinnost podat Přehled o příjmech a výdajích.

- V polovině měsíce jsem ukončil živnost a nastoupil na plný pracovní úvazek. Budu muset zaplatit za část měsíce zálohy OSVČ, i když už jsem zaměstnanec?

ČSSZ: OSVČ má povinnost platit zálohy na pojistné na důchodové pojištění za celé kalendářní měsíce, tzn. i za měsíc, ve kterém byla samostatná výdělečná činnost ukončena. Zda k ukončení činnosti došlo na začátku, v polovině či na konci měsíce, nehraje žádnou roli. Je však třeba pamatovat na to, že záloha je splatná v následujícím měsíci. V uvedeném případě bude činnost posouzena z důvodu výkonu zaměstnání v tomto měsíci již jako vedlejší, pokud tato skutečnost bude oznámena příslušné OSSZ nejpozději na Přehledu o příjmech a výdajích za rok, ve kterém vykonávala vedlejší činnost.

- Nikdy jsem dosud nepodnikala, takže jsem sama za sebe neplatila odvody. Mám už živnostenský list a živnostenský úřad mě nahlásil rovnou k vám na úřad. Od kterého měsíce mám platit zálohy a v jaké výši?

ČSSZ: Pro placení záloh je rozhodující, zda se jedná o samostatnou výdělečnou činnost hlavní nebo vedlejší. OSVČ „hlavní“ platí zálohy v minimální výši od prvního měsíce, ve kterém podnikání zahájila. Zálohy na pojistné jsou splatné vždy od 1. dne následujícího měsíce s tím, že musí být na bankovní účet OSSZ připsány nejpozději do 20. dne tohoto měsíce.

V prvním roce zahájení vedlejší samostatné výdělečné činnosti není OSVČ povinna platit zálohy na důchodové pojištění. Až následně po podání Přehledu o příjmech a výdajích, ve kterém OSVČ vedlejší činnost zahájila, se stanoví, zda výše daňového základu dosáhla rozhodné částky a OSVČ je účastna důchodového pojištění. OSVČ se k tomuto pojištění může i sama přihlásila. V obou těchto případech je pak OSVČ povinna doplatit pojistné. Pokud daňový základ u OSVČ „vedlejší“ dosáhl rozhodné částky, je povinna platit zálohy na pojistné od kalendářního měsíce, ve kterém podala (měla podat) přehled.

Tabulka 1: Počet OSVČ v členění podle krajů k 31. 12. 2016

| OSOBY SAMOSTATNĚ VÝDĚLEČNĚ ČINNÉ | ||||||||

| vykonávají činnost | platí zálohy na DP | dobrovolně účastny | ||||||

| hlavní | vedlejší | celkem | hlavní činnost | vedlejší činnost | celkem | DP | NP | |

| Hl. m. Praha | 104 563 | 66 322 | 170 885 | 104 439 | 20 003 | 124 442 | 267 | 8 478 |

| Středočeský | 80 842 | 53 595 | 134 437 | 80 767 | 13 754 | 94 521 | 395 | 12 131 |

| Jihočeský | 33 802 | 26 826 | 60 628 | 33 781 | 5 868 | 39 649 | 285 | 7 745 |

| Plzeňský | 28 088 | 22 392 | 50 480 | 28 070 | 5 020 | 33 090 | 151 | 4 344 |

| Karlovarský | 14 104 | 9 121 | 23 225 | 14 097 | 2 256 | 16 353 | 51 | 1 496 |

| Ústecký | 35 577 | 22 323 | 57 900 | 35 535 | 5 736 | 41 271 | 299 | 4 061 |

| Liberecký | 23 932 | 15 776 | 39 708 | 23 905 | 4 015 | 27 920 | 128 | 3 626 |

| Královéhradecký | 30 234 | 23 239 | 53 473 | 30 220 | 5 035 | 35 255 | 211 | 5 857 |

| Pardubický | 26 015 | 19 643 | 45 658 | 25 994 | 4 420 | 30 414 | 237 | 5 020 |

| Vysočina | 26 104 | 19 564 | 45 668 | 26 059 | 4 499 | 30 558 | 281 | 5 447 |

| Jihomoravský | 63 717 | 44 660 | 108 377 | 63 697 | 11 028 | 74 725 | 559 | 10 399 |

| Olomoucký | 29 367 | 20 475 | 49 842 | 29 361 | 4 906 | 34 267 | 247 | 4 901 |

| Zlínský | 31 082 | 22 062 | 53 144 | 30 986 | 5 102 | 36 088 | 320 | 8 191 |

| Moravskoslezský | 50 391 | 37 539 | 87 930 | 50 367 | 8 461 | 58 828 | 473 | 9 260 |

| Celkem | 577 818 | 403 537 | 981 355 | 577 278 | 100 103 | 677 381 | 3 904 | 90 956 |

Pozn.: DP – důchodové pojištění; NP – nemocenské pojištění

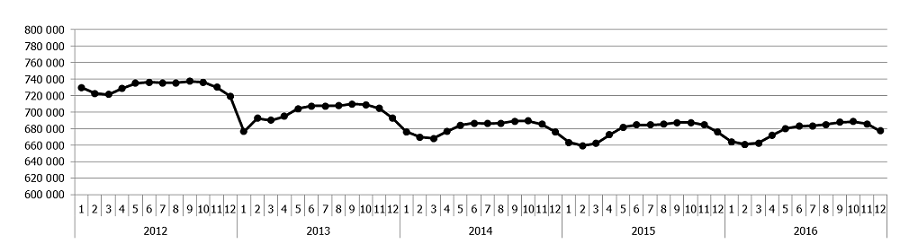

Tabulka 2: Počet OSVČ platících zálohy na důchodové pojištění po měsících v letech 2012-2016

| Leden | Únor | Březen | Duben | Květen | Červen | Červenec | Srpen | Září | Říjen | Listopad | Prosinec | |

| 2012 | 729 853 | 722 489 | 721 324 | 728 853 | 734 915 | 736 229 | 735 533 | 735 503 | 737 315 | 736 206 | 730 476 | 719 490 |

| 2013 | 676 614 | 692 570 | 690 263 | 694 898 | 704 296 | 707 526 | 707 433 | 707 745 | 709 908 | 709 015 | 704 762 | 692 753 |

| 2014 | 676 003 | 669 878 | 668 255 | 676 412 | 684 129 | 686 529 | 686 046 | 686 647 | 688 783 | 689 297 | 685 265 | 676 188 |

| 2015 | 663 260 | 659 304 | 661 967 | 672 568 | 681 785 | 684 499 | 684 599 | 685 327 | 687 380 | 687 446 | 684 476 | 675 700 |

| 2016 | 664 161 | 660 784 | 662 500 | 671 782 | 680 141 | 682 933 | 683 255 | 684 960 | 687 832 | 688 695 | 685 828 | 677 381 |

Graf 1: Počet OSVČ platících zálohy na důchodové pojištění po měsících v letech 2012-2016

Tabulka 3: Příjmy na důchodové pojištění za období leden-prosinec v letech 2012-2016

(v mld. Kč)

| 2012 | 2013 | 2014 | 2015 | 2016 | |

| Pojistné od osob samostatně výdělečně činných | 22,38 | 21,30 | 21,02 | 22,42 | 23,56 |

Pozn.: Údaj je sledován kumulativně za leden až prosinec daného roku.